——深度解析2025年DDR4/DDR5暴涨背后的真相与未来走势

2026年1月10日 · 写于一根16GB DDR5内存条价格超过一部手机之后

引子:从“装机自由”到“内存焦虑”

2023年,你花600元能买到两条16GB DDR4内存,轻松组起32GB双通道;

2025年底,同样的600元,可能只够买一条8GB DDR5——还是非主流品牌。这不是夸张,而是无数DIY玩家、中小企业采购员和普通消费者正在经历的现实。根据TrendForce数据,2025年第三季度DRAM(动态随机存储器)现货价格同比暴涨171.8%;部分DDR4模块在2024年底至2025年12月间涨幅甚至高达1800%,远超同期黄金70%的涨幅。当一盒100根的服务器内存条总价突破400万元,堪比上海一套房时,我们不得不问:这场内存“数字饥荒”究竟从何而来?它会持续多久?普通人又该如何应对?本文将带您穿越近二十年内存价格周期,层层剥开2025年这轮史诗级涨价的表面泡沫、深层结构与真实根源,并基于产业逻辑,预判价格回归“正常”的时间窗口。

一、历史回望:内存从来不是“稳定商品”

要理解2025年的疯狂,先得明白:内存本就是周期性极强的“超级商品”。它的价格不像大米或石油那样缓慢波动,而是像过山车——几年低迷,一朝暴涨。

1.1 近二十年三大涨价周期

2017–2018年:智能手机+数据中心驱动

当时,iPhone X推动LPDDR4X普及,云计算爆发带动服务器内存需求。DDR4价格在一年内翻倍,但涨幅约100%,且2019年随产能释放迅速回落。2021–2022年:疫情+供应链中断

疫情导致工厂停工,同时远程办公推高PC需求。DDR4一度涨至500元/16GB,但2022年下半年因消费电子需求崩塌,价格雪崩,甚至跌破成本线。2025年至今:AI算力爆炸式增长

本轮涨幅更猛、范围更广、持续时间更长。不仅消费级DDR5翻倍,连本该淘汰的DDR4也因供需错配价格倒挂,出现“老内存比新内存贵”的奇观。

关键区别:前两轮是“需求拉动”,而2025年是“结构性挤出”——AI不仅新增需求,还直接抢走了原本属于你的产能。

二、表面原因:厂商减产、渠道囤货、需求反弹?

市面上流传着几种“浅层解释”,它们有一定道理,但远非全貌。

2.1 “三星美光停产DDR4,所以涨价”

确实,2025年起,三星、SK海力士、美光三大原厂宣布逐步停止DDR4内存颗粒生产,将产线转向DDR5、LPDDR5和HBM(高带宽内存)。

但这只是结果,而非原因。厂商为何敢停产?因为他们有更赚钱的客户——AI巨头。

2.2 “渠道商囤货炒作”

华强北商家将库存周期从30天拉到60天,电商平台上“一天一价”成为常态。恐慌性采购确实放大了短期波动,但没有真实供需缺口,囤货只会砸在手里。2022年价格崩盘时,多少经销商血本无归?没人敢在无基本面支撑下豪赌。

2.3 “PC市场回暖带动需求”

2025年PC出货量确有小幅回升(主要来自AI PC概念),但全球PC年销量仅2.8亿台,而一台AI服务器消耗的内存是普通PC的50–100倍。PC需求增量,在AI洪流面前不过是杯水车薪。

结论:这些因素像是火苗,但真正点燃大火的,是深埋地下的“干柴”——产业结构的根本性转变。

三、深层原因:AI如何“抢走”你的内存?

要理解本轮涨价的本质,必须看清一个事实:AI不是普通用户,它是内存市场的“超级优先级客户”。

3.1 单台AI服务器=百台普通服务器

传统服务器:通常配置128–256GB DDR4;

AI训练服务器(如NVIDIA DGX):标配1.5–2TB DDR5 + HBM显存;

OpenAI训练GPT-5时,单次集群部署内存需求超10万TB。

更关键的是,AI服务器对DRAM的用量是传统服务器的8–10倍(国金证券数据)。而全球AI服务器出货量在2025年同比增长超200%。

3.2 产能争夺战:HBM吃掉DDR5的“口粮”

HBM(High Bandwidth Memory)是AI芯片(如H100、MI300)的核心组件,但它与DDR5共用同一座晶圆厂、同一条先进封装线。

生产1颗HBM芯片的利润 ≈ 生产5颗DDR5;

厂商自然将80%以上先进产能倾斜给HBM;

结果:DDR5产能被挤压,价格水涨船高。

打个比方:原来一家面包厂既做普通吐司(DDR5),也做高级蛋糕(HBM)。现在高级蛋糕订单爆满、利润翻倍,老板就把烤箱全调去做蛋糕——吐司自然变少变贵。

3.3 DDR4的“死亡螺旋”

DDR4本该在2024年退出主流,但全球仍有数亿台老电脑、工控设备、网通设备依赖它。当三大厂砍掉DDR4产能30%以上,而存量需求仍在,价格必然飙升。更讽刺的是,因DDR5太贵,部分用户退回DDR4平台,反而推高了DDR4需求,形成“越停产越抢购,越抢购越停产”的恶性循环。

四、实际原因:半导体产业的“刚性约束”

即便知道问题在哪,为何无法快速解决?因为内存制造受制于物理与资本的双重刚性。

4.1 扩产周期长达2–3年

建一座DRAM晶圆厂:

拿地审批:6–12个月;

设备安装(ASML光刻机等):12个月;

调试良率爬坡:6–12个月。

美光最新IDT工厂最早2027年才能量产,三星平泽P3厂2026年底才部分投产。这意味着,2026年全年,全球DRAM新增产能几乎为零。

4.2 无尘室已满负荷,工人三班倒

三星、SK海力士的12英寸晶圆厂无尘室洁净度达ISO Class 1(每立方英尺≤1颗0.1微米颗粒),车间连放一台新设备的空间都没有。现有产线已24小时运转,产能利用率超95%,根本无法短期提升。

4.3 技术门槛极高,国产替代尚在爬坡

长江存储、长鑫存储虽已量产DDR5,但:

月产能仅占全球3–5%;

高端HBM尚未突破;

在供不应求时,大客户仍优先选择三星/美光以保稳定。

国产是未来希望,但无法解2026年之渴。

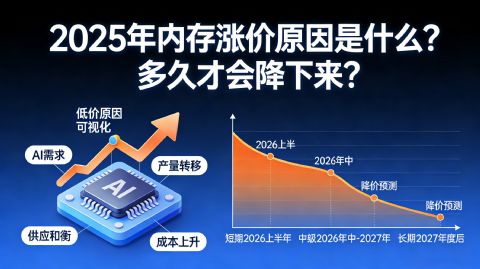

五、价格何时回归“正常”?三大关键节点预测

“正常价格”指什么?我们定义为:DDR5 16GB ≤ 400元,DDR4 16GB ≤ 200元(接近2023年水平)。基于产能、需求、库存三维度,可划出三个阶段:

5.1 2026年上半年:高位震荡,继续上涨

AI投资未见顶(微软、谷歌2026年CAPEX预算再增30%);

新产能未释放;

TrendForce预测Q1合约价再涨15–30%。

预计DDR5 16GB将站上1200–1500元,DDR4维持800–1000元。

5.2 2026年下半年–2027年中:缓慢回落起点

三星P3、美光IDT开始小批量出货;

若AI大模型训练进入平台期(如GPT-6发布后需求放缓);

消费电子全面转向DDR5,DDR4需求自然萎缩。

价格有望从高点回落20–30%,但难回“白菜价”。

5.3 2027年底–2028年:真正回归理性

全球新增DRAM产能集中释放;

DDR6标准落地,DDR5进入成熟降价通道;

国产份额提升至15%+,打破垄断定价。

此时,DDR5 16GB有望回到400–500元区间,DDR4彻底退市或跌至百元内。

关键变量:若2026年发生“AI泡沫破裂”(如大模型商业化不及预期),价格可能提前半年回落;反之,若量子计算、生物AI等新需求爆发,高价或延续至2028年。

六、给普通用户的实用建议:少花冤枉钱

面对这场“内存通胀”,与其焦虑,不如理性应对:

6.1 非刚需,坚决等待

办公、看剧、轻度游戏:16GB DDR4/DDR5足够,无需升级;

老电脑用户:继续用DDR4,撑到2027年换整机更划算。

6.2 刚需用户,优化策略

优先升级SSD:机械盘换NVMe,体验提升远大于加内存;

小容量起步:先买16GB DDR5,未来再加;

关注电商大促:618、双11或有10–15%折扣;

二手市场淘金:闲鱼上企业退役内存(带ECC)价格低,但需验货。

6.3 装机党注意平台选择

Intel 800系主板、AMD AM5已全面DDR5,无法回头;

若预算有限,可考虑Intel 700系+B760主板,仍支持DDR4。

结语:涨价背后,是算力时代的资源重分配

2025年的内存危机,表面是价格波动,实则是数字文明底层资源的一次剧烈再分配。AI作为新生产力引擎,正以惊人的速度吞噬算力、存储、能源——而这些成本,最终由每一个终端用户分担。这或许令人无奈,但也揭示了一个趋势:未来的硬件消费,将越来越“分层化”——

普通人用基础配置满足日常;

创作者、开发者依赖云服务按需付费;

真正的高性能本地计算,将成为“奢侈品”。

当科技越进步,资源越集中,每一次性能革命都伴随着一次成本地震。我们能做的,不是抱怨,而是在浪潮中看清方向,做出最适合自己的选择。毕竟,内存会降价,但时间不会。把钱花在刀刃上,才是对抗不确定性的最好方式。

数据来源:TrendForce、国金证券、IC Insights、TechInsights、厂商财报(截至2025年Q4)

免责声明:本文基于公开信息分析,不构成任何购买建议。市场有风险,决策需谨慎。